記事

セルフメディケーション税制と医療費控除の違いは?

公開. 投稿者: 1,394 ビュー. カテゴリ:調剤報酬/レセプト.この記事は約4分46秒で読めます.

セルフメディケーション税制

2017年1月から「セルフメディケーション税制(医療費控除の特例)」が始まりました。

これによりセルフメディケーションが日本でも推進されるのでしょうか。

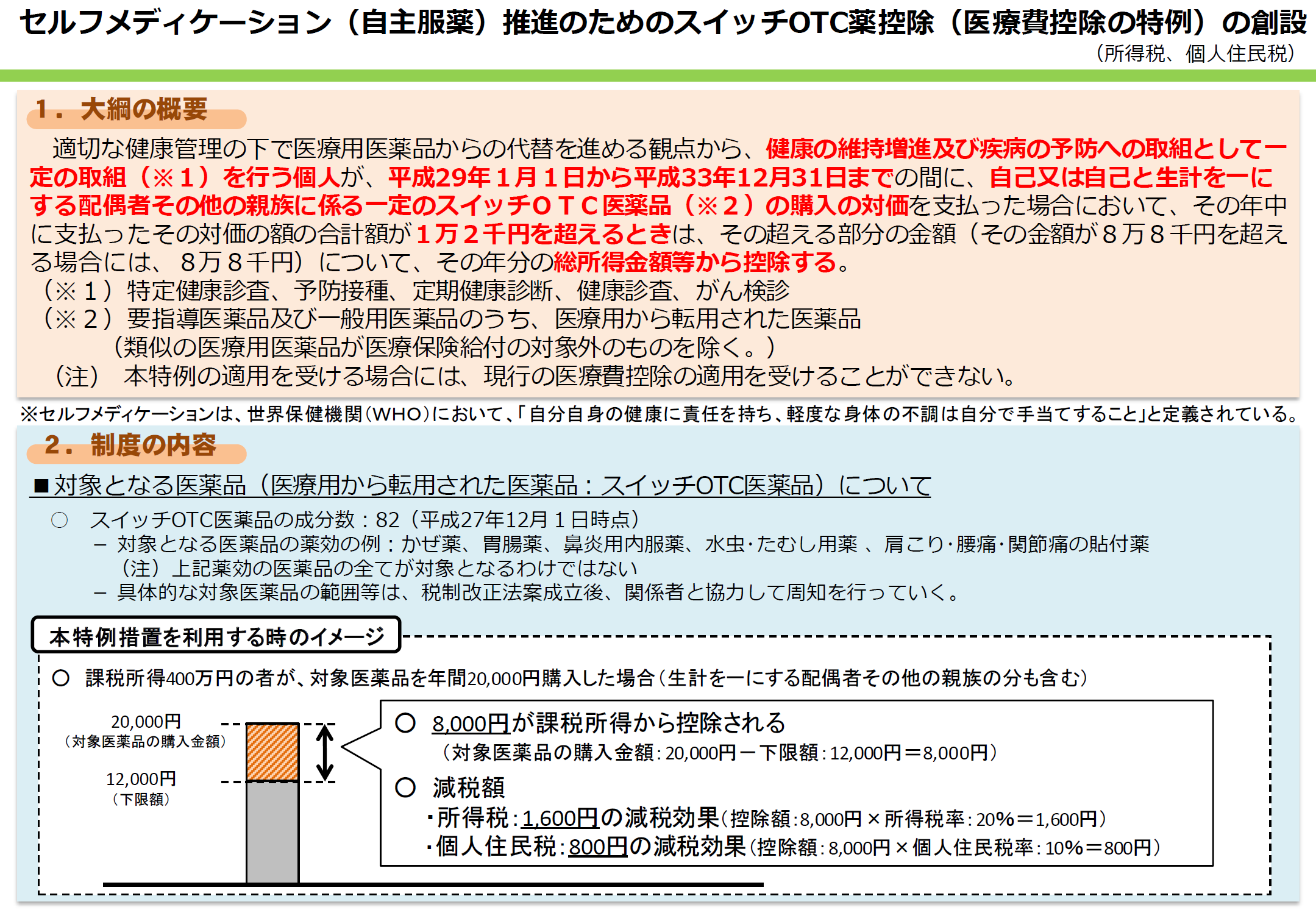

適切な健康管理の下で医療用医薬品からの代替を進める観点から、健康の維持増進及び疾病の予防への取組として一定の取組(※1)を行う個人が、平成29年1月1日から平成33年12月31日までの間に、自己又は自己と生計を一にする配偶者その他の親族に係る一定のスイッチOTC医薬品(※2)の購入の対価を支払った場合において、その年中に支払ったその対価の額の合計額が1万2千円を超えるときは、その超える部分の金額(その金額が8万8千円を超える場合には、8万8千円)について、その年分の総所得金額等から控除する。

(※1)特定健康診査、予防接種、定期健康診断、健康診査、がん検診

(※2)要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品(類似の医療用医薬品が医療保険給付の対象外のものを除く。)

本特例の適用を受ける場合には、現行の医療費控除の適用を受けることができない。

ポイントを整理する。

・対象となる期間は、平成29年1月1日~平成33年12月31日で、平成29年分の確定申告から適用できる。

・対象となる医薬品は、いわゆるスイッチOTC医薬品で、リアップなどは対象外。

・制度施行後は購入の際に参考となるよう、対象製品のパッケージに識別マークが表示される。

・対象となる医薬品の年間購入額が12000円を超える場合に申告の対象となる。

・上限金額は88000円。

「健康の維持増進及び疾病の予防への取組として一定の取組を行う個人」という部分がわかりづらいが、例として挙げられている「特定健康診査、予防接種、定期健康診断、健康診査、がん検診」について、何かしら証明するものが確定申告のときに必要となる。

Q&Aに以下のように書かれている。

Q9 「一定の取組」の証明方法に必要な証明書類はなんですか。

Q7でお示しした「一定の取組」にあたる健診や予防接種等を受けた結果、発行される「領収書」または「結果通知表」を御提出ください。

当該書類には、以下の記載が必要です。

①氏名、②一定の取組を行った年、③保険者、事業者若しくは市町村の名称 又は医療機関の名称若しくは医師の氏名。

なお、結果通知表は写しによる提出が可能であり、健診結果部分は不要であるため、可能な限り、黒塗りや該当箇所の切り取りを行ってください。

健診等にかかった費用に係る領収書を用いる場合には原本提出が必要です。

また、以下の場合には、領収書や結果通知表のみでは、任意(全額自己負担)で受けたものとの区別ができず、「一定の取組」を行ったことを証明することができないため、事業者又は保険者に別途証明書の発行を依頼してください。

・ 勤務先の定期健康診断を受診したが、結果通知表に、 「定期健康診断」又は 「勤務先(会社等)」の記載がない場合。

・ 特定健康診査等を受診したが、領収書や結果通知表に、 「特定健康診査」又 は「保険者名」の記載がない場合。

・ 保険者が実施する健康診査を受診したが、結果通知表に、 「保険者名」の記載がない場合。

詳しくは以下参考に。

「一定の取組」の証明方法について

正直言って、この証明に何の意味があるのかわからない。

OTCの購入というセルフメディケーションを単体で評価するのではなく、検診や予防接種といった医療と組み合わせなければ控除を受けられないというのは、なんなのだろう。

医師会の力が働いているのだろうか。

セルフメディケーション税制と医療費控除との関係

セルフメディケーション税制による所得控除と、従来の医療費控除を同時に利用することはできない。

購入した対象医薬品の代金に係る医療費控除制度については、従来の医療費控除制度とセルフメディケーション税制のどちらの適用とするかは、対象者自身で選択することになる。

つまり、10万円を超えると従来の医療費控除とあわせて申告することになる。

少額ならセルフメディケーション税制、高額なら従来の医療費控除と使い分ける形になる。

頭痛持ちの私は、年間12000円分くらいはイブを買っているかも知れない。

大体20%くらいは所得税で持っていかれているとしたら、2400円くらいは戻ってくるので、そう考えると実際に申告する人は多いだろう。

今年の税務署は混むかも知れない。

セルフメディケーション税制

平成29年1月1日から平成33年12月31日までの間、スイッチOTC医薬品(後述)の購入費用について、医療費控除の特例としてセルフメディケーション税制が創設されました。

セルフメディケーション税制(医療費控除の特例)は、健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、平成29年1月1日以降に、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を購入した際に、その購入費用について所得控除を受けることができるものです。

セルフメディケーション税制とは、健康の維持・増進及び疾病の予防のための取り組みを行う個人が、自己又は自己と生計を一にする親族の分を合わせて年間1万2千円を超えるスイッチOTC医薬品を購入した場合に、その超えた金額(限度額8万8千円)を総所得金額から控除することができる制度です。

勉強ってつまらないなぁ。楽しみながら勉強できるクイズ形式の勉強法とかがあればなぁ。

そんな薬剤師には、m3.com(エムスリードットコム)の、【PR】薬剤師のための「学べる医療クイズ」がおすすめ。

2 件のコメント

初めまして。

>> 年間12000円分くらいは

戻ってくる対象は年間購入額から12000円差し引いた残りの額から計算していくので、年間12000円ジャストなら戻ってくるのは0円かと思います。

所得税(2割として)と住民税(1割として)とを合わせて3割と考えて、8000円の3割が2400円だから、およそ2400円の節税になるのは年間購入額がおよそ20000円分という考えになるかと。

まぁ、税務署が混むことには違いないでしょうね(^^;)

>> 正直言って、この証明に何の意味があるのかわからない。

>> 医師会の力が働いているのだろうか。

これはまったくの同感です。

個人的には、予防接種や検診は個人の努力ではあっても証明までは不要で充分だと思います。

そして、例え12000がもっと厳しくなったとしても、スイッチOTCなどに限らず、例えばEPAサプリや、特保の難消化性デキストリンなども対象に加えるように改善されて行ってもいいんじゃないかなんて思ったりもします。国(税の徴収側)としてはあまり対象を広げたくないだろうから今後もそうはならないだろうけど。

コメントありがとうございます。

間違えていました。

12000円オーバーした分からスタートですね。

ご指摘ありがとうございます。